Marktüberblick

Der Deutsche Aktienindex beendete die Woche versöhnlich und schloss mit einem Gewinn von 0,72 Prozent bei 12.142,64 Punkten. Das Handelsvolumen lag mit 2,915 Mrd. Euro wieder etwas niedriger. Europas Leitindex EuroStoxx50 konnte mit 0,66 Prozent auf 3.443,88 Punkte ebenfalls zulegen. Die europäischen und vorbörslich ebenso die nordamerikanischen Märkte bekamen zum Wochenschluss wichtige Impulse serviert, denn um 14:30 Uhr standen die US-Arbeitsmarktdaten zur Veröffentlichung an. Diese schoben unter anderem auch den DAX zumindest kurzfristig um rund 60 Punkte an, die aber bis zum Xetra-Schluss wieder größtenteils verpufften. Die US-Wirtschaft schaffte ex Agrar 156.000 neue Stellen. Dieser Zuwachs war im Hinblick auf die prognostizierten 180.000 neuen Stellen etwas enttäuschend. Auch die Arbeitslosenquote wurde mit 4,4 Prozent anstatt der erwarteten 4,3 Prozent publiziert. Die Lohninflation steigerte sich mit 0,1 Prozent ebenso nur verhalten und enttäuschte im Vergleich. Die nächsten Enttäuschungen waren noch nach unten revidierte Werte für die Vormonate Juni und Juli, die Anzahl von 41.000 Stellen wurde abgezogen. Mit 62,9 Prozent verharrte die Erwerbsquote bei 62,9 Prozent. Die Arbeitsmarktdaten wiesen abermals auf einen auch für die Fed nicht fruchtbaren Boden für weitere Zinsanhebungen, obwohl Fed-Chefin Yellen den Zeitpunkt für Straffungen weiter als gegeben ansieht. Die Aussicht auf eine möglicherweise noch in 2017 erzielte Steuerreform oder Steuerkürzung in den USA gepaart mit weiter billigem Geld wirkte sich auch für die US-Leitindizes stimulierend aus. Dow Jones, NASDAQ100 und S&P500 verbuchten Zugewinne. Der NASDAQ100 erreichte sogar einen neuen Rekordstand jenseits der 6.000-Punkte-Marke.

Die neue Börsenwoche wird aller Voraussicht nach ruhiger starten. In den USA bleiben die Börsen feiertagsbedingt (Labor Day) geschlossen. Dadurch werden den europäischen Indizes, allen voran dem DAX zum Nachmittag hin die Impulse fehlen. Um 10:30 Uhr werden zeitgleich der Einkaufsmanagerindex für den britischen Bausektor und das Sentix-Investorenvertrauen für den September veröffentlicht. Um 11:00 Uhr werden Erzeugerpreise für die Eurozone folgen und nachmittags um 15:45 Uhr werden noch die wöchentlichen EZB-Ankaufvolumina für ABS, Pfandbriefe, Unternehmens- und Staatsanleihen ausgewiesen. Von Seiten der Geopolitik sind die Risiken jedoch weiter ernst zu nehmen, denn Nordkoreas Machthaber hat am Wochenende einen weiteren Atomtest abgehalten.

Ausblick DAX

Die Börsen in Asien-Pazifik kämpfen m Morgen überwiegend mit Verlusten. Der nordkoreanische Atomtest hat die Börsen fest im Griff. Die US-Futures notieren ebenso im roten Bereich, die US-Börsen bleiben aber feiertagsbedingt geschlossen. Der DAX wird in den Indikationen wesentlich tiefer erwartet. Der neue Monat September bringt auch dem Deutschen Aktienindex neuen Schwung.

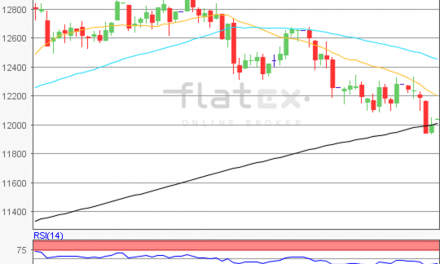

Er konnte sich oberhalb des hier oft zitierten Abwärtstrends, dessen Verlauf vom Rekordhoch von 12.951,54 Punkten über das Zwischenhoch von 12.676,40 Punkten anzulegen ist, absetzen. Vom Rekordhoch auf das Verlaufstief vom 29. August könnten nun die weiteren Ziele auf der Ober- und Unterseite ermittelt werden. Die Widerstände fänden sich bei 12.150/12.263/12.282/12.336 und 12.410 Punkten. Der DAX wäre zunächst bei 12.125 Punkten unterstützt. Die nächsten Unterstützungen lägen bei 12.103/12.069/12.022/11.987 und 11.869 Punkten bereit.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}