Marktüberblick

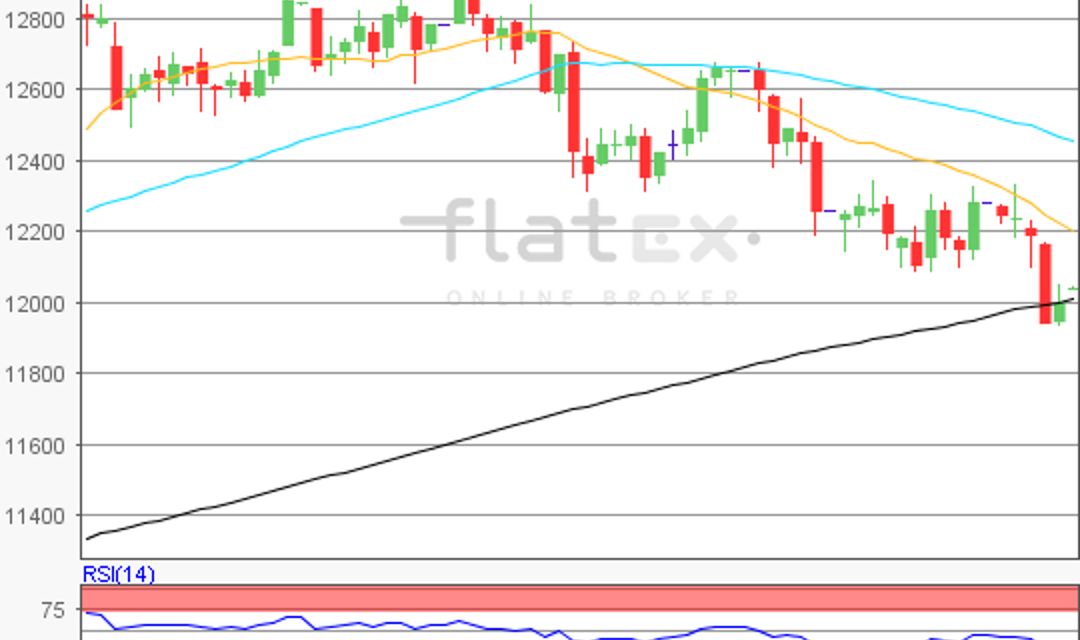

Der Deutsche Aktienindex notierte zum Wochenschluss bei 12.014,06 Punkten, das Wochenminus lag damit bei 1,16 Prozent. Das Handelsvolumen lag am Freitag bei 3,99 Mrd. Euro. Europas Leitindizes verzeichneten durchweg Verluste. Größter Verlierer war mit einem Tagesminus von 1,60 Prozent auf 10.282,90 Punkten die Börse in Madrid mit dem IBEX35. Der SMI aus Zürich gehörte hingegen mit einem Minus von 0,74 Prozent auf 8.884,04 Punkte zu den „Gewinnern“. Europas Leitindex EuroStoxx50 gab 0,79 Prozent auf 3.406,34 Punkte ab. An der Wall Street endete die Handelswoche nach den stärkeren Abgaben innerhalb der abgelaufenen Handelswoche versöhnlicher. Der Dow Jones und der S&P500 konnten leichte Zugewinne verbuchen, der NASDAQ100 gewann 0,75 Prozent hinzu und schloss bei 5.831,53 Punkten. Dennoch könnten die jüngsten Erholungen nur kurzer Natur sein. Die geopolitischen Spannungen, vor allem die zwischen den USA und Nordkorea, aber auch obendrein die zwischen den USA und Venezuela könnten die Märkte noch weiter verunsichern. Mitunter ist die längere Stärkeperiode des US-Marktes erst einmal schlagartig unterbrochen worden. Der Dow Jones hatte zuvor eine Gewinnstrecke mit 9 Handelstagen mit neuen Rekordhochs hintereinander hingelegt und auch der NASDAQ100 und der S&P500 erreichten abermals neue Rekorde. Die neue Abkühlung, die sich mitunter zur Korrektur auswachsen könnte, böte eigentlich für langfristig orientierte Anleger eine Gelegenheit, mit einem besseren Chance-Risiko-Verhältnis neu in Positionen einzusteigen. Obendrein könnten die am Freitag publizierten US-Verbraucherpreise einmal mehr eine flacher ansteigende Zinskurve implizieren und damit im gleichen Atemzug länger billiges Geld. Damit gäbe es weiterhin den Zeitvorteil für Aktienanlagen gegenüber festverzinslichen Wertpapieren.

Der Handelskalender ist am Montag nur mit wenigen volkswirtschaftlich relevanten Daten bespickt. Um 11:00 Uhr wird die Industrieproduktion für die Eurozone im Juni veröffentlicht und um 15:45 Uhr werden die wöchentlichen EZB-Ankaufvolumina für ABS, Pfandbriefe, Unternehmens- und Staatsanleihen publiziert. Die Berichtssaison geht mit großen Schritten dem Ende entgegen. Am Montag berichten unter anderem die deutschen Konzerne Bilfinger, Biotest, Deutsche Pfandbriefbank, HHLA, RWE und Talanx von ihren Quartals- und Halbjahreszahlen. Am Nachmittag legen zum Beispiel noch Canadian Solar (CA) und Sysco (USA) Quartalszahlen vor.

Ausblick DAX

Die neue Woche beginnt mit Zugewinnen der meisten asiatisch-pazifischen Leitindizes, außer dem Nikkei225. Die US-Futures weisen durchweg Gewinne auf und der DAX könnte in Frankfurt fester erwartet werden. Der Deutsche Aktienindex verlor vom Donnerstag auf den Freitag kaum erwähnenswerte 0,24 Indexpunkte und schloss via Xetra bei 12.046,89 Punkten.

An der charttechnischen Konstellation des Vortags hat dies nicht signifikant gerüttelt. Ausgehend von der Bewegung vom letzten relevanten Verlaufstief vom 20. April 2017 bei 11.941,57 Punkten auf das Rekordhoch vom 20. Juni 2017 bei 12.951,54 Punkten, könnten die nächsten Widerstände bei 12.056/12.118/12.180/12.221/12.247 und 12.327 Punkten ermittelt werden. Die Unterstützungen fänden sich bei 11.952/11.942, sowie 11.890/11.704/11.556 und 11.318 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}