Marktüberblick

Der Mittwoch brachte nur wenig Erholung für den Deutschen Aktienindex. Via Xetra stand zum Handelsschluss nur ein mageres Plus von 0,7 Prozent und 12.452,05 Punkte auf der Frankfurter Kurstafel. Das Handelsvolumen ging mit 2,827 Mrd. Euro im Vergleich zu Vortag wieder deutlich zurück. Im Vergleich zu den weiteren fünf großen europäischen Indizes (CAC40, FTSE100, FTSE MIB, IBEX35 und SMI) war die Performance des DAX am schwächsten. Europas Leitindex EuroStoxx50 konnte mit einem Plus von 0,62 Prozent auf 3.500,28 Punkten unterdessen mehr zulegen. An der Wall Street beendeten die drei großen US-Indizes Dow Jones, NASDAQ100 und S&P500 den Handelstag mit Gewinnen. Der S&P500 und der NASDAQ100 erreichten sogar neue Rekorde.

Am Donnerstag dominiert der EZB-Zinsentscheid das Marktgeschehen. Am Morgen werden aber noch deutsche Erzeugerpreise für den Juni um 08:00 Uhr, die EZB-Leistungsbilanz für den Mai um 10:00 Uhr und britische Einzelhandelsumsätze für den Juni um 10:30 Uhr veröffentlicht. Das öffentliche Defizit in der Eurozone und EU im ersten Quartal wird um 11:00 Uhr zu begutachten sein und um 13:45 Uhr publiziert die EZB ihren Leitzinsentscheid. Aller Voraussicht werden die drei Zinssätze unverändert bleiben. Die EZB-Pressekonferenz jedoch wird von Wichtigkeit sein, da man hier Mario Draghi möglicherweise ein Bekenntnis zum schrittweisen Abbau der Anleihekäufe und damit den sehr frühen Anfang einer Zinswende entlocken könnte. Aus den USA werden die gleichzeitig um 14:30 Uhr erscheinenden Erstanträge auf Arbeitslosenhilfe der Vorwoche, sowie der Philadelphia-Fed-Index für den Juli vermutlich in den Hintergrund gedrängt. Um 16:00 Uhr werden schließlich noch das EU-Verbrauchervertrauen für den Juli und die US-Frühindikatoren für den Juni publiziert. Auch von der Unternehmensseite wird es am Donnerstag nicht weniger interessant. Am Morgen berichten unter anderem ABB (CH), Hella (DE), SAP (DE), Software (DE), Danske Bank (DK), Krones (DE), Easyjet (GB) und Iberdrola (ES). Ab dem Nachmittag werden zum Beispiel Quartalszahlen der US-Konzerne Abbott Laboratories, Bank of New York Mellon, Philip Morris, Via, Microsoft und eBay veröffentlicht.

Ausblick DAX

Die Börsen in Asien befinden sich nahezu einheitlich in der Gewinnzone, nur Singapur schert mit kleineren Verlusten aus der Reihe. Die US-Futures sind eher richtungslos, jedoch könnten die neuen Rekorde des S&P500 und des NASDAQ100 beflügeln. Vorbörslich notieren die DAX-Indikationen etwas höher, was auf eine festere Eröffnung für den DAX hindeuten könnte. Einen Tag vor dem EZB-Zinsentscheid blieben die Anleger vorsichtig.

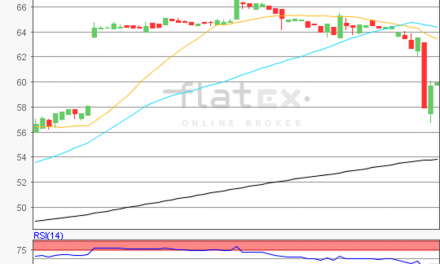

Der Deutsche Aktienindex schloss am Mittwoch bei 12.452,05 Punkten. Ausgehend von seinem letzten Verlaufstief bei 12.316,43 Punkten vom 06. Juli bis zum aktuellen Zwischenhoch von 12.676,52 Punkten am 13. Juli wären die nächsten Widerstände nun bei 12.496/12.539/12.591 und 12.676,52 Punkten zu verorten. Der DAX könnte zunächst bei 12.401/12.352 und 12.316,43 Punkten unterstützt sein. Darunter lägen noch weitere Unterstützungen bei 12.274 und 12.231 Punkten bereit.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}