Marktüberblick

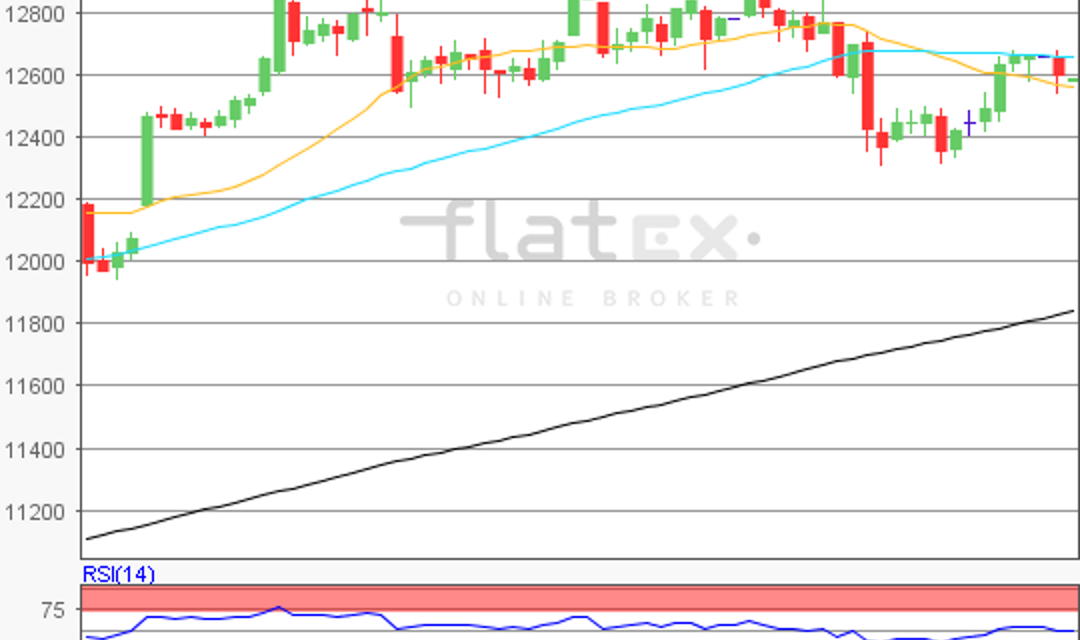

Nach den aktuellen chinesischen Daten, die noch in der asiatischen Handelszeit publiziert wurden, war im europäischen Handel erst einmal wieder die Luft raus. Zum Wochenstart wurde unter anderem das chinesische BIP für das zweite Quartal publiziert. Es übertraf mit 6,9 Prozent Wachstum leicht die Prognose von 6,8 Prozent. Obwohl der gesamte Datensatz mit Einzelhandelsumsätzen, Anlageinvestitionen und Daten zur Industrieproduktion eigentlich positiv waren, so wurden an den Festlandbörsen in Shanghai und Shenzen Aktien abgestoßen. Zum Handelsschluss notierten der ChiNext Price Index mit 5,11 Prozent und der Shenzen SE A Share Index mit 4,29 Prozent im Minus. Auf die Börse in Hong Kong hatte dies keinen Einfluss, der Hang Seng schloss sogar im Plus. Chinas Aktienmarkt ist ohnehin gespalten – ein Land, zwei Währungen, zwei Börsensysteme. Ansonsten war es ein halbwegs ruhiger Start in die neue Börsenwoche. Erst am Nachmittag tauchten die nächsten volkswirtschaftlich relevanten Daten auf dem Handelskalender auf. Der um 14:30 Uhr veröffentlichte New York Empire State Index für den Juli fiel im Verglich zur Prognose und Erwartungshaltung mit 13,3 Punkten wesentlich schlechter aus. Unterdessen begann am Montag die nächste Runde der Brexit-Verhandlungen. Dies könnte in den folgenden Tagen abermals Druck auf das britische Pfund bedeuten. Der Deutsche Aktienindex fiel bei recht geringem Handelsvolumen von 2,272 Mrd. Euro wieder etwas zurück und schloss via Xetra bei 12.587,16 Punkten. Die US-Leitindizes schlossen nahezu unverändert.

In der neuen Handelswoche dreht die Berichtssaison, allen voran in den USA, aber auch in Europa voll auf. Am Dienstag berichten zum Beispiel Kuehne+Nagel (CH), Novartis (CH), Ericsson (SE) und die US-Konzerne Unitedhealth Group, Johnson & Johnson, Bank of America, Goldman Sachs, IBM, Lockheed Martin, Brown & Brown, Equity LifeStyle Properties, Interactive Brokers und Harley Davidson von ihrem aktuellen Zahlenwerk. Obendrein werden um 10:30 Uhr britische Einzelhandels-, Erzeuger-, Verbraucher- und Hauspreise für den Juni veröffentlicht, sowie um 11:00 Uhr die ZEW-Konjunkturerwartungen für Deutschland und die EU im Juli. Aus den USA stehen Import- und Exportpreise und der NAHB-Hausmarktindex für den Juli zur Veröffentlichung an.

Ausblick DAX

Am Morgen befinden sich die meisten asiatisch-pazifischen Leitindizes in der Verlustzone. Nur die Börse in Singapur kann sich noch leicht im Plus halten. Die US-Futures tendieren uneinheitlich. Trumps gescheiterte Gesundheitsreform könnte ein zusätzlicher Belastungsfaktor werden. Der DAX legte gleich zum Wochenstart eine Verschnaufpause ein. Dies führte den deutschen Leitindex am Montag zu einem Tagestief von 12.542,96 Punkten nahezu haargenau an eine Unterstützung von 12.539 Punkten heran.

Der Tagesschlussstand von 12.587,16 Punkten lag nur knapp unter dem hier ermittelten Widerstand von 12.591 Punkten. Auf der Oberseite könnten nun die Widerstände bei 12.591/12.624/12.670/12.676/12.708 und 12.761 Punkten die Aufmerksamkeit der Bullen einfordern. Auf der Unterseite würden die Bären auf die nächsten Unterstützungen bei 12.42,96/12.539/12.496/12.454 Punkten treffen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}