Marktausblick

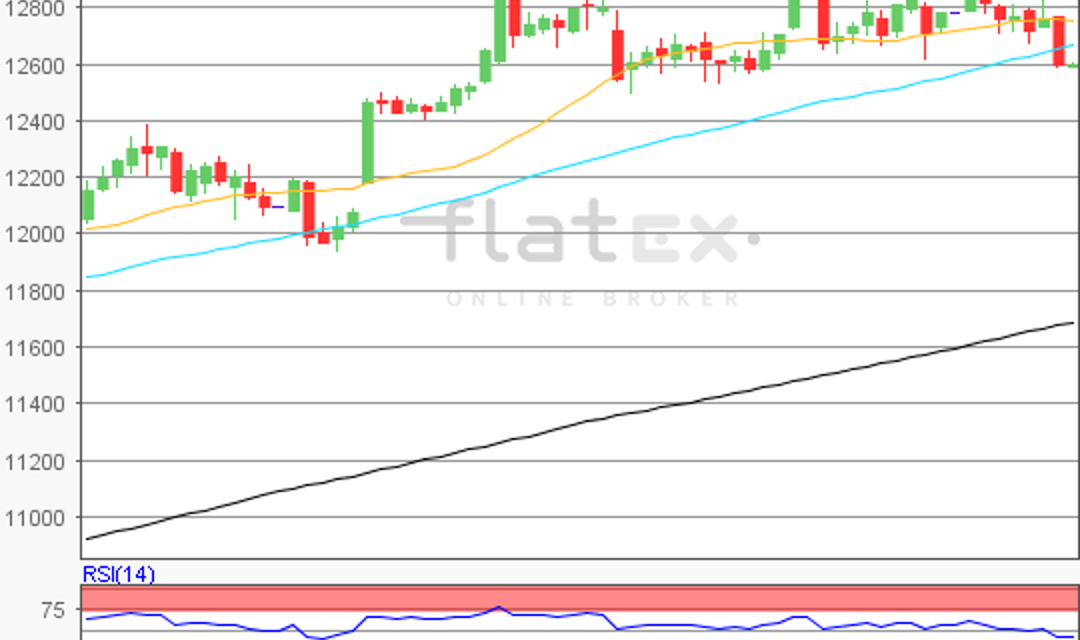

Der Deutsche Aktienindex fiel am Dienstag wieder zurück. Die mühsame Erholung wurde bei einem höheren Handelsvolumen von 3,37 Mrd. Euro wieder abverkauft. Der DAX schloss via Xetra bei 12.671,02 Punkten und verlor 0,78 Prozent. Der EuroStoxx50 verlor 0,66 Prozent und beendete den Dienstag bei 3.538,32 Punkten. Weitere europäische Leitindizes verloren ebenso – größter Verlierer war der FTSE MIB aus Mailand, gefolgt vom Pariser CAC40. Die Kurse wurden durchweg von einem stärken Euro belastet, im engeren Sinn durch die Äußerungen des EZB-Präsidenten Mario Draghi auf einer EZB-Konferenz im portugiesischen Sintra. Das Gros der Marktteilnehmer interpretierte vor allem Draghis Verlautbarungen zur Geldpolitik. Da wurde einigen Marktteilnehmern sukzessive wohl klar, dass diese keine Einbahnstraße ist. Dies verhalf dem Euro zu einem Kurssprung gegenüber den wichtigsten G7-Währungen. Zum gleichen Zeitpunkt wurde der 7-Tages-Tender der EZB publiziert, bei dem Banken 11,7 Mrd. Euro zu 0,00 Prozent Zinssatz abgefragt haben. Zusätzliches Störfeuer für den US-Dollar kam am Dienstag vom Internationalen Währungsfonds (IWF), der die BIP-Prognose für die USA nach unten korrigierte. Der IWF sieht nun nur noch 2,1 Prozent Wachstum – jeweils für 2017 und 2018. An der Wall Street schlossen die drei großen US-Indizes Dow Jones, NASDAQ 100 und S&P500 mit Verlusten. Größter Verlierer war der NASDAQ100 mit einem Minus von 1,83 Prozent.

Am Mittwoch wird um 08:45 Uhr das französische Verbrauchervertrauen für den Juni publiziert, die EZB weist die Geldmenge M3 für den Mai und die Kredite an den privaten Sektor im Mai um 10:00 Uhr aus und zeitgleich erscheinen die ZEW Konjunkturerwartungen für die Schweiz im Juni. Am Nachmittag könnten vor allem die Lagerbestände des Großhandels im Mai um 14:30 Uhr parallel zur US-Handelsbilanz und um 16:00 Uhr die schwebenden Hausverkäufe im Mai von Marktrelevanz sein. Ölhändler beachten die Lagerbestandsdaten der Woche um 16:30 Uhr, die von der EIA (US-Energieagentur) gemeldet werden. Von der Unternehmensseite könnten Quartalsmeldungen von General Mills (USA) um 13:00 Uhr und von Monsanto (USA) um 14:00 Uhr, sowie von Paychex (USA), Shaw Communications (CA) und Unifirst (USA) vor der US-Markteröffnung interessant sein.

Ausblick DAX

Am Mittwoch befinden sich die meisten asiatisch-pazifischen Indizes im Minus. Auch die US-Futures weisen negative Vorzeichen auf. Die DAX-Indikationen weisen den Weg für eine schwächere Eröffnung. Der Deutsche Aktienindex schloss am Dienstag via Xetra bei 12.671,02 Punkten.

Der Kursverlauf vom Zwischentief bei 12.489,95 Punkten ()18. Mai 2017) bis zum Allzeithoch von 12.951,54 Punkten (20. Juni 2017) könnte helfen, die nächsten Auf- und Abwärtssequenzen zu ermitteln. Die Bullen könnten die Widerstände bei 12.721 Punkten, 12.775 Punkten, 12.843 Punkten und 12.951,54 Punkten und darüber hinaus 13.060 Punkte, 13.128 Punkte und 13.237 Punkte anpeilen. Die Bären würden auf die Unterstützungen abzielen. Diese fänden sich bei 12.598 Punkten, 12.489,95 Punkten/ 12.381 Punkten, 12.313 Punkten und 12.204 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}