Marktüberblick

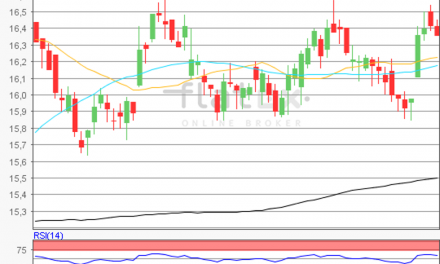

Der Deutsche Aktienindex ging am Mittwoch mit 12.214,54 Punkten und einem Plus von 0,75 Prozent aus dem Xetra-Handel. Das Handelsvolumen lag mit 3,502 Mrd. Euro im Vergleich zu den letzten Handelstagen wieder deutlich höher. Vor allem Automobilwerte halfen dem DAX auf die Sprünge. Der größte Gewinner mit einem Plus von 3,09 Prozent war die Aktie von Daimler. Der größte Verlierer war das Wertpapier von E.ON mit einem Minus von 1,29 Prozent. Europas Leitindex EuroStoxx50 schloss mit einem Plus von 0,38 Prozent bei 3.433,80 Punkten. Mit einem Minus von 0,48 Prozent auf 10.131,00 Punkte bekam der spanische Leitindex in Madrid die rote Laterne. An den Aktienmärkten blickt man schon mit Spannung auf den EZB-Zinsentscheid und vor allem die EZB-Pressekonferenz mit Mario Draghi. Zwar könnte das Ende der expansiven Geldpolitik der EZB in 2018 gekommen sein, doch einiges könnte noch für eine behutsame Verlängerung und gleichzeitige Reduzierung der monatlichen Ankaufvolumina sprechen. Eine Ankündigung eines sogenannten „Tapering-Prozesses“ wäre zumindest möglich. Diese Ankündigung muss jedoch nicht unbedingt vor der Bundestagswahl getroffen werden und könnte von der EZB ebenso locker auf den Oktober vertagt werden. Von Wichtigkeit könnten die EZB-Projektionen sein. Vor allem dürfte Mario Draghi zumindest versuchen, ein paar Salven aus der Trickkiste des Verbalinterventionismus abzufeuern, um den Euro etwas an Stärke abzumildern. Ob dies in einem Umfeld der US-Diskussion um deren Schuldenobergrenze gelingen wird, bleibt fraglich. An der Wall Street gingen die drei US-Leitindizes Dow Jones, NASDAQ100 und S&P500 mit leichten Zugewinnen aus dem Handel. Ein großer Verlierer am Mittwoch waren die ADRs von Trivago N.V., die an der Technologiebörse NASDAQ in der Spitze fast 30 Prozent verloren. Das Online-Suchplattform-Unternehmen für Hotelbuchungen kappte die Ziele für das laufende Geschäftsjahr.

Am Donnerstag wird um 08:00 Uhr die deutsche Industrieproduktion für den Juli ausgewiesen, um 11:00 Uhr das BIP für die Eurozone im zweiten Quartal und um 13:45 Uhr der EZB-Zinsentscheid publiziert. Die EZB-Pressekonferenz findet ab 14:30 Uhr statt. Aus den USA werden um 14:30 Uhr die Erstanträge für Arbeitslosenhilfe der Vorwoche veröffentlicht, sowie Daten zu den Lohnstückkosten und zur Produktivität im zweiten Quartal. Die US-EIA-Rohöllagerbestandsdaten der Woche werden um 17:00 Uhr ausgegeben.

Ausblick DAX

Die asiatisch-pazifischen Leitindizes geben am Morgen kein klares Signal ab. Nur die Indizes in Südkorea können mit stärkeren Zugewinnen überzeugen. Ansonsten tendieren die weiteren Märkte leicht negativ. Die US-Futures befinden sich durchweg im roten Bereich. Ausschlaggebend für die weitere Marktentwicklung wird der am Nachmittag erwartete EZB-Zinsentscheid sein. Zur Charttechnik:

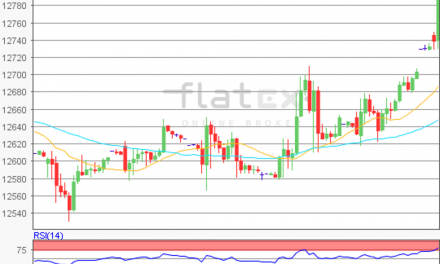

Mit einer kräftigen Aufwärtsbewegung entfernte sich der Deutsche Aktienindex am Mittwoch vom Abwärtstrend. Ausgehend vom Rekordhoch vom 20. Juni 2017 bei 12.951,54 Punkten auf das jüngste Verlaufstief vom 29. August 2017 bei 11.868,84 Punkten wären nun die nächsten Ziele auf der Ober- und Unterseite zu ermitteln. Die Widerstände fänden sich bei 12.282/12.410 und 12.538 Punkten. Die Unterstützungen lägen bei 12.124/12.079/12.035, sowie bei 11.942 und 11.869 Punkten bereit. Der 200er-EMA verläuft bei 11.977 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}