Marktüberblick

Der Deutsche Aktienindex konnte sich am Dienstag mit einem Plus von 0,45 Prozent und einem Schlusskurs von 12.264,31 Punkten behaupten. Das Handelsvolumen lag vor allem im direkten Vergleich zum Freitag mit 3,214 Mrd. Euro wesentlich niedriger. Selbst der gut ausgefallene ifo-Geschäftsklimaindex für den Juli, der mit 116,0 Punkten oberhalb der Erwartungen lag, konnte die Marktteilnehmer nicht lange vom Hocker reißen. Europas Leitindex EuroStoxx50 gewann um 0,59 Prozent hinzu und schloss bei 3.473,54 Punkten. An der Wall Street gingen die drei US-Leitindizes uneinheitlich aus dem Handel. Neben Zugewinnen beim Dow Jones konnte vor allem der S&P500 mit 2.481,24 Punkten ein neues Allzeithoch erreichen, während der NASDAQ100 den Handelstag mit einem kleinen Verlust abschloss.

Am Mittwoch steht in erster Linie der Fed-Zinsentscheid um 20:00 Uhr auf der Agenda der Händler. Der US-Terminmarkt geht derzeit von einer 96,9prozentigen Wahrscheinlichkeit eines unveränderten Zinskorridors von 1,00 bis 1,125 Prozent aus. Sogar für die Septembersitzung der Fed liegt die Wahrscheinlichkeit einer Zinserhöhung nur bei 8,2 Prozent. Erst bei der Dezembersitzung dürfte es wieder spannend werden. Zur gleichen Zeit werden die Fed-Projektionen zu Zinsen, Wirtschaftswachstum, Inflationsprognosen und zum Beispiel zur Arbeitslosenquote veröffentlicht. Von enormer Relevanz wird dann im Anschluss um 20:30 Uhr die Fed-Pressekonferenz mit Janet Yellen sein. Am Vormittag wird um 10:30 Uhr das britische BIP für das zweite Quartal ausgewiesen, sowie zeitgleich der Dienstleistungsindex für den Monat Mai. Am Nachmittag stehen noch die US-Neubauverkäufe im Juni auf dem Handelskalender und um 16:30 Uhr werden Rohölhändler einen Blick auf die aktuellen US-Rohöllagerbestandsdaten der Woche zu werfen haben. Von der Unternehmensseite geht es mit der Berichtssaison mit erhöhter Schlagzahl weiter. Unter anderem berichten die DAX-Konzerne Deutsche Börse und Daimler am frühen Morgen von ihrem aktuellen Zahlenwerk und aus Großbritannien gibt es Quartalszahlen des Pharmariesen GlaxoSmithKline. Die Unternehmensnachrichten aus den USA zum Nachmittag sind allerdings der Schwerpunkt des Handelstages. So werden Quartalszahlen von Coca-Cola, State Street, Ford Motor, Boeing, PayPal, Facebook, Alaska Air, General Dynamics, Gilead Sciences, Illinois Tool Works, Nasdaq, Netgear und Northrop Grumman zu bewerten sein.

Ausblick DAX

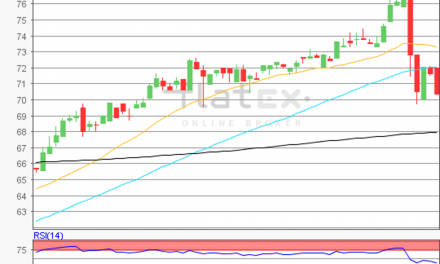

Am Mittwoch tendieren die asiatisch-pazifischen Indizes teils freundlich. Vor allem in Australien gibt es stabile Zugewinne. Die Indizes aus Singapur, Hong Kong und Japan liegen noch im Gewinn, in Südkorea hingegen überwiegen die Verluste. Die US-Futures weisen durchweg rote Vorzeichen auf. Der Deutsche Aktienindex schloss am Dienstag bei 12.264,31 Punkten leicht erholt.

Ausgehend von seinem letzten Verlaufshoch vom 20. Juli bei 12.575,52 Punkten auf das Zwischentief vom 24. Juli bei 12.142,01 Punkten könnten sich nun die nächsten Auf- und Abwärtssequenzen ableiten lassen. Die Widerstände wären bei 12.307/12.359/12.410, sowie 12.473/12.539 und 12.575,32 zu sehen. Die nächsten Unterstützungen könnten bei 12.244/12.196/12.155/12.145 und 12.102 Punkten zu finden sein. Die offenstehende Kurslücke wäre bei 12.091,33 Punkten geschlossen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}