Marktüberblick

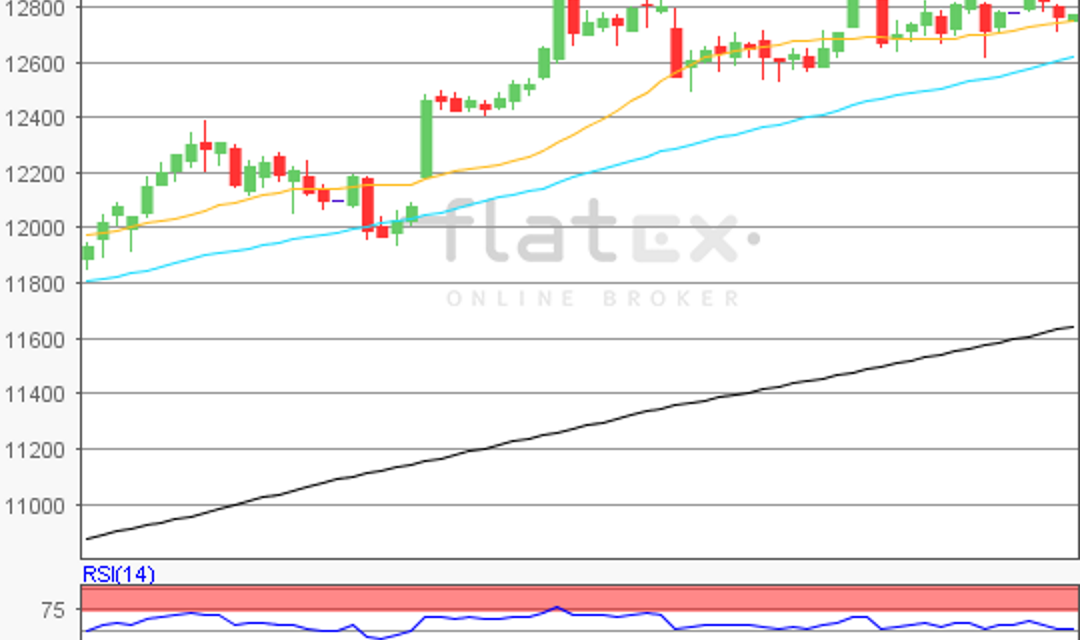

Der Deutsche Aktienindex korrigierte einen weiteren Handelstag und schloss bei 12.774,26 Punkten und einem Minus von 0,32 Prozent. Die Abgaben der europäischen Leitindizes hielten sich auch am Mittwoch in Grenzen. Der EuroStoxx50 schloss mit einem Minus von 0,18 Prozent bei 3.554,35 Punkten. Auch in Madrid, London, Zürich und Paris ging es nur leicht abwärts. An der Wall Street schlossen der Dow Jones und der S&P500 mit nur leichten Abgaben, während der NASDAQ100 mit einem Plus von 0,98 Prozent aus der Reihe scherte. Die US-Leitindizes gaben sich erstaunlicherweise fest im Sattel. Da störte auch ein die Auffassung von Goldman Sachs nicht, dass die Zinsanhebungen der Notenbanken ein Risiko darstellen und die US-Investmentbank ein kleines Rezessionsrisiko über die nächsten zwölf Monate sieht.

Dem iranischen Ölministerium zufolge erwägt die OPEC eine weitere Förderkürzung. Der Ölpreis springt auf diese Meldung nur kurzfristig leicht an. Selbst wenn weitere Kürzungen unmittelbar folgen könnten, so stünden US-Produzenten im Schieferölbereich Schlange, um diese Lücke adhoc wieder aufzufangen. Die nächsten Förderkürzungen könnten auf diese Weise nochmals verpuffen. Am Donnerstag stehen eine Reihe von volkswirtschaftlichen Daten auf der Agenda der Händler. Um 08:00 Uhr wird die Schweizer Handelsbilanz für den Mai und um 08:45 Uhr das französische Geschäftsklima für den Juni ausgewiesen. Der EZB-Wirtschaftsbericht steht um 10:00 Uhr zur Veröffentlichung an und um 12.00 Uhr werden die CBI-Auftragseingänge der britischen Industrie ausgewiesen (CBI Industrielle Trendumfrage-Aufträge). Am Nachmittag werden die US-Erstanträge auf Arbeitslosenhilfe (Woche) publiziert und um 15:00 Uhr der US-FHFA-Hauspreisindex für den April. Von Wichtigkeit könnte vor allem das EU-Verbrauchervertrauen für den Monat Juni um 16:00 Uhr sein. Zeitgleich werden die US-Frühindikatoren für den Mai ausgegeben. Der Kansas Fed Index für das verarbeitende Gewerbe wird um 17:00 Uhr veröffentlicht. Von der Unternehmensseite könnten Quartalszahlen von Accenture (IE), Barnes & Noble (USA), Bed Bath & Beyond (USA), Sonic (USA), Synex (USA), Apogee Enterprises (USA), Methode Electronics (USA) und Carnival (USA und GB) interessant sein.

Ausblick DAX

Am Donnerstag befinden sich die asiatisch-pazifischen Leitindizes größtenteils in der Gewinnzone, während der Nikkei225 zwischen Gewinn- und verlustzone schwankt. Die US-Futures geben sich uneinheitlich. Während der Dow Future und S&P Future schwächer tendieren, befindet sich der NASDAQ Future leicht im grünen Bereich. Die DAX-Indikationen sind neutral zu gewichten. Am Mittwoch setzte der Deutsche Aktienindex seine Konsolidierungsbewegung fort.

Dabei schloss er bei 12.774,26 Punkten. Ausgehend vom Rekordhoch bei 12.951,54 Punkten auf das aktuelle Verlaufstief vom Mittwoch bei 12.708,99 Punkten könnten sich die nächsten Auf- und Abwärtssequenzen für den deutschen Leitindex ermitteln lassen. Die Kursziele auf der Oberseite lägen demnach bei 12.801/12.830/12.859/12.894/12.951/13.008/13.044 und 13.102 Punkten. Die nächsten Unterstützungen lassen sich bei 12.709/12.652/12.616 und 12.559 Punkten ermitteln.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}