Marktüberblick:

Den leichten Kursgewinnen in Höhe von rund 40 Punkten (+0,33%) am Dienstag ließ der DAX gestern einen kleinen Rücksetzer folgen. So gab der deutsche Leitindex zum Handelsende in Frankfurt (Main) um 16 Punkte (-0,13%) nach. Positiv festzuhalten ist dabei jedoch, dass sich das Börsenbarometer damit weiterhin über der Marke von 12.600 Punkten behaupten konnte. Leichte Kursverluste verzeichneten auch die übrigen europäischen Leitindizes, angefangen vom französischen CAC-40 über den britischen FTSE-100 und den Schweizer SMI bis hin zum spanischen IBEX. Dabei hätten eher „dovishe“ Kommentare zur weiteren Geldpolitik im Euroraum durch führende EZB-Vertreter wie EZB-Chefvolkswirt Peter Praet und EZB-Präsident Mario Draghi höchstpersönlich die Aktienmärkte eigentlich eher unterstützen müssen.

Ebenfalls wenig Einfluss auf den gestrigen Handelsverlauf hatte die Veröffentlichung wichtiger Daten zum US-Immobilienmarkt (Verkäufe existierender Häuser) um 16 Uhr deutscher Zeit. Auf der anderen Seite unterstützte die Veröffentlichung des Protokolls der letzten Notenbanksitzung („Fed Minutes“) um 20 Uhr deutscher Zeit die US-Märkte schließlich doch. Denn die Mitglieder des Offenmarktausschuss der US-Notenbank kündigten zwar quasi eine Zinserhöhung im Juni an, wollen ihr weiteres Vorgehen jedoch erst nach Sichtung weiterer Wirtschaftsdaten festzurren. Denn trotz eines weiterhin sehr robusten US-Arbeitsmarktes (Arbeitslosenquote nur noch bei 4,4%, was per Definition Vollbeschäftigung entspricht) fehlt dort zurzeit noch immer der Inflationsdruck. Daher befürchten die meisten Mitglieder des Offenmarktausschusses auch, dass zu schnelle respektive zu starke Zinserhöhungen die fragile US-Wirtschaft doch noch abstürzen lassen könnten.

Aufgrund der weiterhin sehr vorsichtig agierenden Zentralbank setzten der breit gefasste S&P 500 sowie der Technologie-lastige NASDAQ-100 zu einer kleinen Kursrally an und schlossen auf neuen Rekordhochs. Dabei belasteten neue Medienberichte über die Kontakte des Wahlkampfteams von US-Präsident Donald J. Trump nach Moskau den Markt kaum noch. Hier scheint es wohl schon einen gewissen Gewöhnungseffekt zu geben. Zwar möchte der US-Senat Trumps ehemaligen nationalen Sicherheitsberater Michael T. Flynn auch weiterhin dazu befragen, dieser versucht sich jedoch mit immer neuen juristischen Winkelzügen aus der Affäre zu ziehen. Derweil setzte der amtierende US-Präsident Donald Trump seine erste Auslandsreise weiter fort und besuchte u.a. den Papst in Rom, ehe er zum NATO-Treffen in die belgische Hauptstadt Brüssel weiter flog. Eine Amtsenthebung („Impeachment“) des US-Präsidenten steht aktuell in den Vereinigten Staaten wohl nicht mehr zur Debatte, was die Börsianer ebenfalls aufatmen lässt.

Am frühen Donnerstag Morgen tendieren die US-Index-Futures bereits deutlich im positiven Terrain. Auch die asiatischen Märkte verzeichnen zurzeit überwiegend solide Kursgewinne. Dies kommt umso überraschender, da gestern die US-Ratingagentur Moody’s ihr Kreditrating für die Volksrepublik China von Aa3 auf A1 zurückgestuft hatte. Als Grund hierfür nannte Moody’s wachsende Sorgen um eine steigende Verschuldung von Staat und Unternehmen, was die chinesische Regierung scharf zurückwies. So unterschätze Moody’s die Fähigkeiten der Regierung in Peking zur Durchsetzung wichtiger Reformen, hieß es.

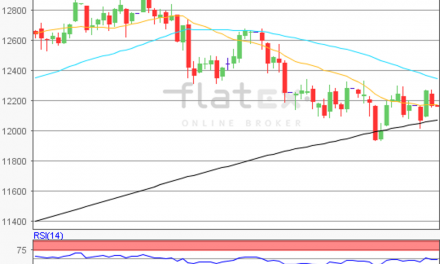

Ausblick DAX

Übergeordnet befindet sich der DAX weiterhin in einem soliden langfristigen Aufwärtstrend, kurzfristig jedoch in einem Seitwärtstrend. Diese Bewegung ist dabei als Konsolidierung der Kursgewinne der letzten Wochen und somit prinzipiell positiv zu interpretieren. Gemäß der alten – ja auch von Uli Hoeneß immer gerne zitierten – Börsenweisheit „the trend is your friend“ dürfte der deutsche Leitindex somit bald seinen Aufwärtstrend wieder aufnehmen.

Dabei liegen die charttechnischen Widerstände auf dem weiteren Weg nach oben zunächst im Bereich des bisherigen Allzeithochs von etwa 12.807 Punkten. Anschließend stünde die psychologisch wichtige 13.000 Punkte Marke auf dem Programm, ehe der DAX letztlich und endlich über die Marke von 13.200 bis auf 13.500 Punkte steigen könnte. Auf der Unterseite scheint der deutsche Leitindex hingegen durch die breite Unterstützungszone zwischen 12.390 und 12.375 Punkten gut unterstützt. Erst unterhalb von 12.375 Punkten müsste man weitere Kursverluste in Richtung 12.200, 12.000 sowie letztlich 11.800 Punkte einkalkulieren. Erst unterhalb von 11.800 Punkten müsste man den Aufwärtstrend langsam ernsthaft in Frage stellen.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}