Marktüberblick

Der Deutsche Aktienindex ging am Montag mit einem Plus von 0,09 Prozent bei 13.003,14 Punkten aus dem Xetra-Handel. Das Handelsvolumen lag mit 2,844 Mrd. Euro im Vergleich zum Freitag wieder wesentlich niedriger. Immerhin lag die Handelsspanne bei rund 96 Indexpunkten. Europas Leitindizes gaben ein ähnliches Bild ab. Der EuroStoxx50 konnte um 0,10 Prozent auf 3.08,87 Zähler zulegen und auch die restlichen europäischen Leitindizes aus Mailand, London, Paris und Zürich schlossen im Plus. Die rote Laterne bekam der IBEX35 aus Madrid, der durch Spannungen rund um die katalanischen Unabhängigkeitsbestrebungen Abgaben von 0,60 Prozent zu verkraften hatte und bei 10.161,40 Punkten aus dem Handel ging. Die Berichtssaison nahm auch in der neuen Woche ihren Fortgang. Der US-Konzern State Street berichtete von einem Quartalsgewinn je Aktie von 1,71 US-Dollar anstatt von 1,60 US-Dollar. Der Umsatz lag jedoch im Gegensatz zu den erwarteten 2,95 Mrd. US-Dollar nur bei 2,85 Mrd. US-Dollar. Auf den US-Öldienstleister Halliburton war jedoch Verlass. Die Texaner wiesen für das dritte Quartal einen Gewinn je Aktie von 0,42 US-Dollar und einen Umsatz von 5,44 Mrd. US-Dollar aus. Die Prognosen gingen von 0,37 US-Dollar und einem Umsatz von 5,35 Mrd. US-Dollar aus. Auch der Chicago-Fed-National-Activity-Index für den September fiel entgegen der Prognose von einem Minus von 0,10 mit +0,17 Punkten deutlich besser aus. Die US-Leitindizes schlossen am Montag durchweg mit Verlusten.

Am Dienstag wird noch vor der europäischen Börseneröffnung das französische Geschäftsklima für den Oktober um 08:45 Uhr veröffentlicht. Um 09:00 Uhr, 09:30 Uhr und 10:00 Uhr folgen Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor im Oktober für Frankreich, Deutschland und die Eurozone und um 11:00 Uhr wird der öffentliche Schuldenstand für die Eurozone im zweiten Quartal 2017 publiziert. Aus den USA werden um 15:45 Uhr ebenso Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor im Oktober zur Bewertung anstehen, um 16:00 Uhr folgt der Richmond-Fed-Index für das verarbeitende Gewerbe und um 18:00 Uhr noch französische Arbeitslosenzahlen für den September. Von der Unternehmensseite werden Quartalszahlen unter anderem von Novartis (CH), BASF (DE), Covestro (DE), Renault (FR) du den US-Konzernen 3M, AT&T, Biogen, Caterpillar, General Motors, Lockheed Martin, McDonald´s und United Technologies erwartet.

Ausblick DAX

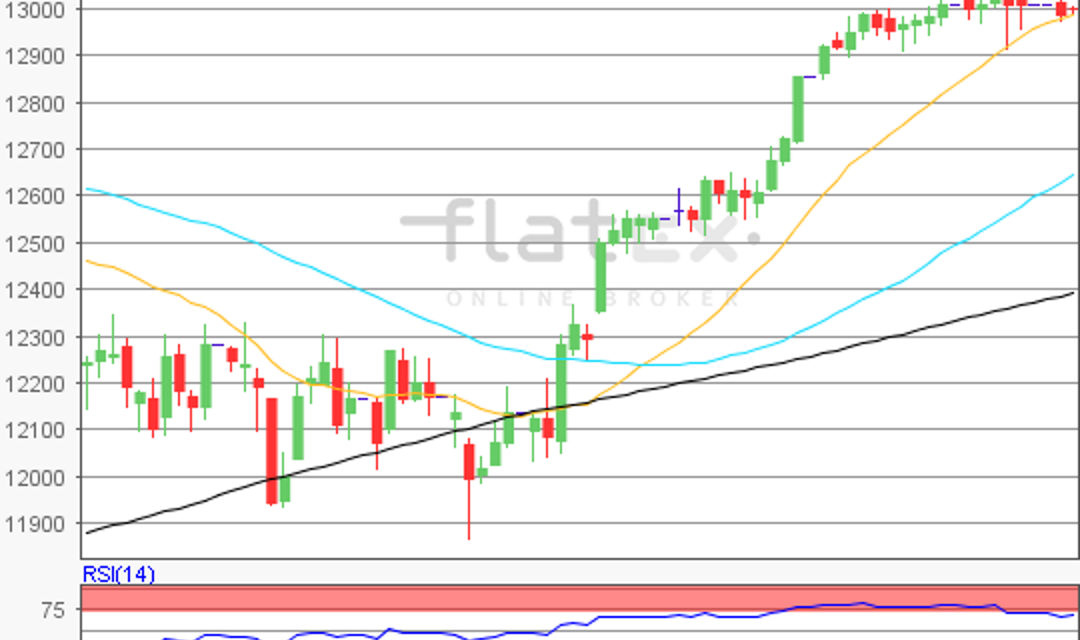

Am Dienstag überwiegen in Asien-Pazifik die Gewinne und auch die US-Futures notieren im grünen Bereich. Der DAX wird am Morgen etwas fester taxiert. Zur Charttechnik: Der DAX schloss am Montag mit einem Plus von 0,09 Prozent bei 13.003,14 Punkten. Ausgehend vom Tageschart mit dem Tagestief von 12.973,46 Punkten und dem Tageshoch von 13.069,40 Punkten wären die Ableitungen für die nächsten Ziele auf er Ober- und Unterseite möglich.

Die Widerstände fänden sich demnach bei 13.021/13.033/13.047 Punkten, sowie bei 13.069/13.092 Punkten (in Verbindung mit dem Rekordhoch) und bei 13.106 und 13.129 Punkten. Die Unterstützungen kämen bei 12.996/12.973/12.950/12.937 und 12.914 Punkten in Betracht. Durch den anfänglichen Tagesdämpfer am Morgen konnte der DAX seine technisch überhitzte Situation zwar etwas lindern, doch weist der RSI-Indikator weiter eine technisch überkaufte Lage aus.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}