Marktüberblick

Das Bundestagswahlergebnis ist nun bekannt. Die Demoskopen lagen auch in Deutschland etwas daneben. Nach dem aktuellen Bekunden der Sozialdemokraten, eine Neuauflage der großen Koalition auf keinen Fall mehr eingehen zu wollen und in die Opposition zu wechseln, sowie dem Bekunden eines Unwillens seitens der Kanzlerin Merkel eine tolerierte Minderheitsregierung zu bilden, bleibt nur eine Option übrig. Die Bildung einer neuen Regierung könnte nur noch mit einem Jamaika-Bündnis die erforderliche Mehrheit bringen. Eine Einigung in dieser Konstellation aus CDU/CSU, FDP und Grünen könnte als schwierig einzustufen sein und Deutschland stehen – auch wenn der Koalitionsvertrag tatsächlich zustande kommen sollte – politisch instabilere Zeiten bevor. Dies wird sich über kurz oder lang auch an den Märkten aufzeigen. Der Euro knickte vor allem gegenüber dem US-Dollar ein und gab bereits 1,5 Cent ab. Am Montag konnte sich der Deutsche Aktienindex aber noch behaupten und schloss via Xetra mit einem Plus von 0,02 Prozent bei 12.594,81 Punkten. Das Handelsvolumen war an so einem Tag mit 2,734 Mrd. Euro recht dünn. Europas Leitindex EuroStoxx50 beendete den Handel an der Euronext mit einem Minus von 0,10 Prozent bei 3.537,81 Punkten. An der Wall Street wurden die US-Leitindizes einmal mehr von Kriegsgetöse rund um Nordkorea belastet. Vor allem wurden die Ausführungen von US-Präsident Donald Trump in Bezug auf Nordkorea vor der UN-Vollversammlung nach Auffassung des nordkoreanischen Außenministers als US-Kriegserklärung an Pjongjang verstanden.

Der Dow Jones, der NASDAQ100 und der S&P500 gingen mit Verlusten aus dem Handel. Vor allem der NASDAQ100 verlor mit 1,10 Prozent stärker.

Am Dienstag werden um 08:45 Uhr das französische Geschäftsklima für den September und um 10:30 Uhr die britischen BBA-Hypothekengenehmigungen für den August erwartet. Aus den USA stehen der S&P/Case-Shiller-Index für den Juli um 15:00 Uhr, das Verbrauchervertrauen für den September und die Verkäufe neuer Häuser im August um 16:00 Uhr zur Veröffentlichung an. Französische Arbeitslosenzahlen für den August werden noch um 18:00 Uhr publiziert. Von der Unternehmensseite berichten Delivery Hero (DE) von seinen Halbjahreszahlen. Aus den USA werden ab dem Nachmittag Quartalszahlen von Darden Restaurants, FactSet, IHS Markit, Nike und Micron Technology erwartet (alles Unternehmen mit einer Marktkapitalisierung deutlich jenseits der Milliardenschwelle).

Ausblick DAX

Die asiatisch-pazifischen Leitindizes und die US-Futures befinden sich am Morgen durchweg in der Verlustzone. Der DAX wird mit einem Abschlag von 20 bis 25 Punkten taxiert. Zur Charttechnik:

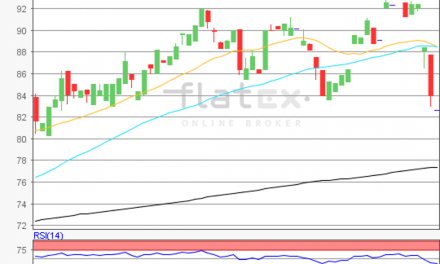

Der Deutsche Aktienindex verhielt sich nach diesem Bundestagswahlergebnis außerordentlich ruhig und schloss mit einem Plus von 0,02 Prozent bei 12.594,81 Punkten nahezu unverändert. Ausgehend vom Verlaufstief vom 29. August bei 11.868,84 Punkten bis zum jüngsten Hoch vom 22. September bei 12.646,48 Punkten, wären nun Widerstände bei 12.646/12.830/12.943/12.952 und 13.127 Punkten ableitbar. Die Unterstützungen könnten bei 12.463/12.349 und 12.257 herangezogen werden. Abwärtsgerichtet befinden sich noch zwei offene Kurslücken. Die erste wäre bei 12.481,73 Punkten geschlossen, die zweite bei 12.321,61 Punkten.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/