Marktüberblick

Der Deutsche Aktienindex konnte sich am Mittwoch von seinen Vortagesverlusten etwas erholen und beendete den Xetra-Handel mit einem Plus von 0,47 Prozent bei 12.002,47 Punkten. Immerhin konnte die 12.000-Punkte-Marke per Tagesschluss gehalten werden. Kaum ist der kurzfristige Abverkauf vom Dienstag passé, reduzierte sich auch das Handelsvolumen wieder signifikant. Am Mittwoch lag es bei 2,262 Mrd. Euro. Europas Leitindizes konnten sich durchweg erholen. An die Spitze setzte sich der Madrider IBEX35 mit einem Zuwachs von 0,62 Prozent auf 10.255,40 Punkte. Die schwächste Performance legte der FTSE100 aus London hin, der um 0,38 Prozent auf 7.365,26 Punkte zulegte. Der EuroStoxx50 ging mit einem Plus von 0,46 Prozent bei 3.403,71 Punkten aus dem Handel. An der Wall Street schlossen die drei US-Leitindizes mit Gewinnen, vor allem der NASDAQ100 legte mit 1,21 Prozent stark zu.

Unterdessen versetzt der Tropensturm „Harvey“ der US-Ölindustrie einen weiteren Schlag. Nachdem der Sturm nun nochmals an Land zurückkam, sorgt er für neue Übel in und um Houston bis in den Bundesstaat Louisiana hinein. Nach rund 20 Prozent der US-Raffineriekapazität wurde nun auch die größte Raffinerie der USA, die „Motiva Enterprise´s Port Arthur“, vorerst geschlossen. Analysten von Goldman Sachs zufolge fehlen seit Donnerstag rund 1,9 Mio. Fass Rohöl, 1,1 Mio. Fass Benzin und 800.000 Fass weitere Destillate pro Tag am Markt. Die US-Importe aus Europa werden sich demnach erhöhen und auch hierzulande die Benzin- und Dieselpreise steigen lassen, da man nun auch verstärkt in Rotterdam Erdölprodukte nachfragen wird. Am Donnerstag werden um 08:00 Uhr deutsche Einzelhandelsumsätze im Juli ausgewiesen und um 09:55 Uhr deutsche Arbeitslosenzahlen mit der Arbeitslosenquote für den August. Um 11:00 Uhr folgen EU-Verbraucherpreise für den August und die EU-Arbeitslosenzahlen für den Juli und am Nachmittag werden aus den USA um 14:30 Uhr die Erstanträge auf Arbeitslosenhilfe der Vorwoche und die persönlichen Einkommen und Ausgaben im Juli publiziert. Um 15:45 Uhr steht der Chicago Einkaufsmanagerindex für den August auf der Agenda der Händler und um 16:00 Uhr die schwebenden Hausverkäufe. Von der Konzernseite werden unter anderem Quartals- und Halbjahreszahlen von Ceconomy (DE), Metro (DE), Fielmann (DE), Bouguyes (FR), Vivendi (FR), Allgeier (DE), Capital Stage (DE), Campbell Soup (USA), Ciena (USA) und Dollar General (USA) erwartet.

Ausblick DAX

Am Morgen konnten die Leitindizes aus Australien, Japan und Singapur die Gewinne ausbauen, Hong Kong und Südkorea wiesen Verluste auf. Die US-Futures notieren durchweg im grünen Bereich und auch die ersten DAX-Indikationen weisen auf eine weitere Erholung hin. Zur Charttechnik:

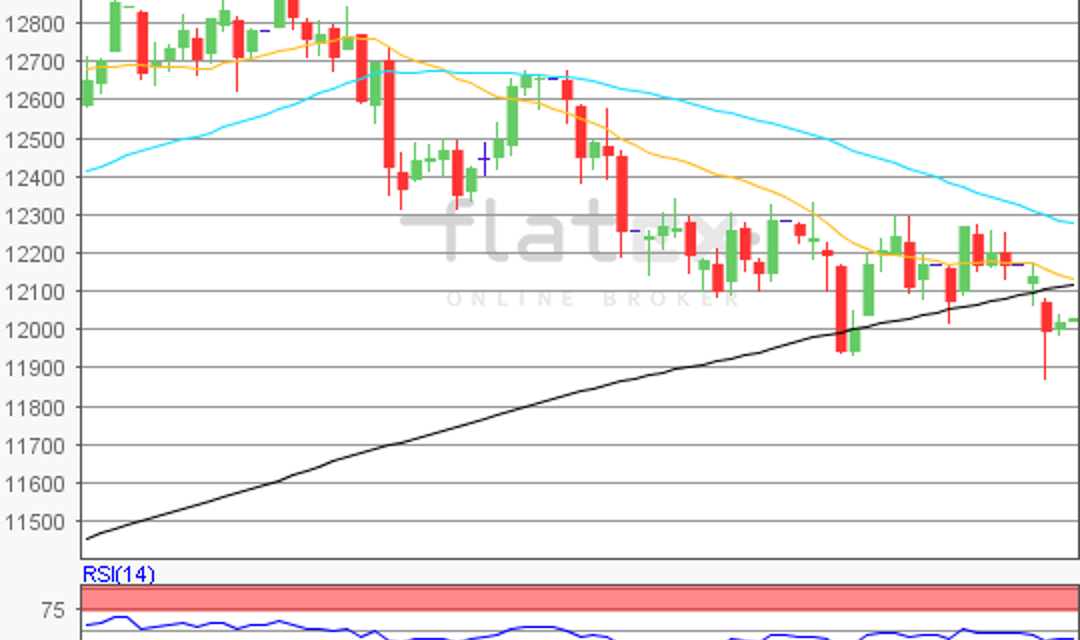

Der Deutsche Aktienindex schloss am Mittwoch mit einem Plus von 0,47 Prozent bei 12.002,47 Punkten. Ausgehend vom letzten Zwischenhoch vom 16. August mit 12.301,40 Punkten auf das neue Verlaufstief vom 29. August mit 11.868,84 Punkten könnten sich nun weitere Kursziele für die Ober und Unterseite ableiten lassen. Die nächsten Widerstände wären demnach bei 12.034/12.085 und 12.136 Punkten zu ermitteln. Die Unterstützungen lägen bei 11.971/11.949/11.935 und 11.868,84 Punkten in Kombination mit einem Verlaufstief bei 11.850,30 Punkten vom 22. März 2017.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}