Marktüberblick

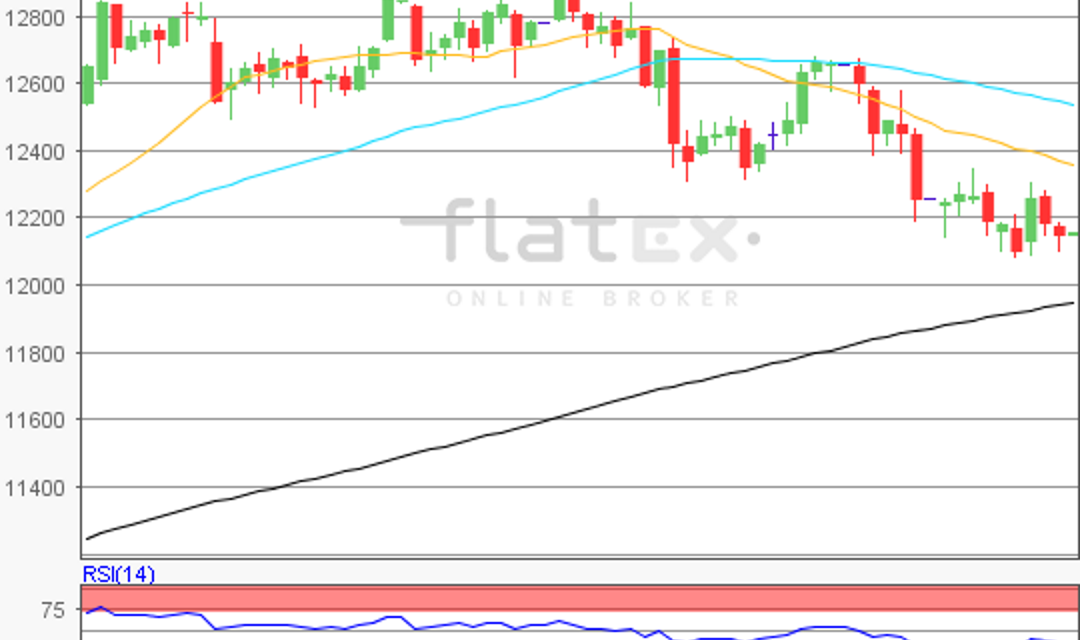

Mit einem Schlusskurs von 12.154,72 Punkten und einem Minus von 0,22 Prozent beendete der Deutsche Aktienindex bei einem eher durchschnittlichen Handelsvolumen von 3,326 Mrd. Euro den Donnerstag. Besonders das DAX-Schwergewicht Siemens zog den Index am Donnerstag, an dem viele DAX-Konzerne ihre Quartalszahlen vorlegten, gen Süden. Bei einem Blick auf die restlichen liquiden Indizes der europäischen Börsenlandschaft (DAX, FTSE100, FTSE MIB, IBEX35, CAC40, SMI und EuroStoxx50) wird eines schnell klar – der DAX war der einzige große europäische Leitindex mit einem Tagesverlust. Tagesgewinner war die Börse in Mailand mit dem FTSE MIB, der ein Plus von 1,02 Prozent erreichte, der FTSE100 in London konnte mit 0,85 Prozent auf 7.474,77 Punkte ebenso stärker zulegen. Letzterer konnte von einem nochmalig nachgebenden Pfund profitieren. Die Bank of England hatte am Donnerstag den Leitzins bei 0,25 Prozent unverändert gelassen. Auch die Geldpolitik und die Anleiheankaufvolumina änderten sich nicht. Dies schickte das Britische Pfund nicht nur gegenüber dem Euro auf Talfahrt. Die US-Indizes Dow Jones, NASDAQ100 und S&P500 gingen getrennte Wege. Während der Dow Jones den Handelstag mit einem leichten Gewinn beendete, verzeichneten der NASDAQ100 und der S&P500 Abgaben.

Am Freitag steht vorbörslich zunächst der Auftragseingang der deutschen Industrie im Juni auf der Agenda der Händler. Am Nachmittag wird das Highlight der Handelswoche, die US-Arbeitsmarktdaten für den Juli, veröffentlicht. Die Arbeitslosenquote, die neugeschaffenen Stellen, die Partizipationsquote am Arbeitsmarkt, geleistete Wochenstunden, Stundelöhne und mehr werden gleichzeitig um 14:30 Uhr publiziert. Im weiteren Verlauf wird dann um 19:00 Uhr noch die Anzahl der aktiven US-Ölbohrplattformen seitens des Öldienstleistungsunternehmens Baker Hughes ausgewiesen und um 21:30 Uhr könnten noch der CoT-Bericht der US-Aufsicht CFTC von Belang sein. Von der Unternehmensseite stehen Quartals- und Halbjahresberichte unter anderem von Swiss Re (CH), Allianz (DE), Erste Group (DE), Toyota (JP), Royal Bank of Scotland (GB), Berkshire Hathaway (USA), Cigna Health (USA), CBOE Holdings (USA) und Patrizia Immobilien (DE) an.

Ausblick DAX

Die Börsen in Asien-Pazifik tendieren uneinheitlich. Während die Indizes in Australien, Japan und Singapur Verluste schreiben, notieren der Hang Seng aus Hong Kong und die Kospi-Indizes aus Südkorea in der Gewinnzone. Die US-Futures liefern derzeit kein klares Bild.

Der Deutsche Aktienindex könnte in eine übergeordnet zu betrachtenden Korrekturbewegung eintreten. Analysiert man den DAX langfristig im Monatschart, so könnte der Kursverlauf vom damaligen Rekordhoch vom Juli 2007 bei 8.152,25 Punkten und dem danach aufgetretenen Tief vom März 2009 bei 3.589,08 Punkten einen möglichen Zielbereich einer Abwärtswelle definieren helfen. Demnach könnten Unterstützungen bei 11.665 und 10.995 Punkten zu ermitteln sein. Im Falle einer Erholungsbewegung könnte der DAX danach über den Widerstand von 12.745 und dem Rekordhoch bei 12.952 Punkten einen weiteren Widerstand bei 13.826 Punkten finden.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}