Marktüberblick

Der Deutsche Aktienindex beendete den Xetra-Handel am Mittwoch mit einem Minus von 0,57 Prozent bei 12.181,48 Punkten. Der Umsatz lag bei 3,456 Mrd. Euro. Bei Europas Leitindex EurooStoxx50 sah es nicht wesentlich anders aus. Er schloss mit einem Minus von 0,52 Prozent bei 3.459,32 Punkten. Verlierer der großen europäischen Indizes war die Börse in Madrid mit einem Minus von 0,69 Prozent, der SMI aus Zürich gewann 0,75 Prozent hinzu, hatte allerdings auch den Dienstagshandel nachzuholen. Der schwächer tendierende Schweizer Franken stützte zudem. Unterdessen wurde aus Washington vermeldet, dass US-Präsident Donald Trump das Gesetz zur Verschärfung von Russland-Sanktionen unterzeichnet hat. Parallel dazu wurden Strafmaßnahmen gegen den Iran und gegen Nordkorea miteinbezogen. Auch von Seiten der US-Notenbank gab es Bemerkung seitens des Fed-Mitglieds Bullard, der keine Zinsschritte in naher Zukunft unterstützen möchte. Der Grund: Die Inflationsdaten in den USA haben sich im ersten Halbjahr verschlechtert. An der Wall Street durchbrach der Dow Jones die 22.000-Punkte-Marke und erreichte mit 22.036,10 ein neues Rekordhoch. Alle drei US-Leitindizes beendeten den Handel mit Gewinnen.

Am Morgen werden eine Reihe von Einkaufsmanagerindizes für das Dienstleistungsgewerbe im Juli publiziert. Die Daten werden um 09:50 Uhr für Frankreich, um 09:55 Uhr für Deutschland, um 10:00 Uhr für die Eurozone und um 10:30 Uhr für Großbritannien ausgewiesen. Aus den USA stehen die Pendants um 15:45 Uhr von Markit und um 16:00 Uhr von ISM ebenso auf der Agenda. Das Highlight am Donnerstag wird jedoch der Zinsentscheid der Bank of England um 13.00 Uhr sein. Neben dem Zinsentscheid stehen ebenso das Sitzungsprotokoll der letzten Sitzung und der Inflationsbericht zur Veröffentlichung an. Am Donnerstag könnte man in Bezug auf die Veröffentlichung von Quartalszahlen im DAX bestimmt auch von einem „Super“-Donnerstag sprechen. Gleich acht DAX-Konzerne Deutsche Telekom, Merck, Siemens, BMW, Adidas, ProSiebenSat.1 Media, Beiersdorf und Continental publizieren vorbörslich ihr neuestes Zahlenwerk. Obendrein werden auch Zahlen von Evonik Industries (DE), Rhön-Klinikum (DE), Morphosys (DE), Fraport (DE), Credit Agrcole (FR), Axa (FR), Medigene (DE), Nordex (DE), Rheinmetall (DE), Next (GB), London Stock Exchange (GB), Shire (GB) und Suzuki (JP) erwartet. Aus den USA könnten Quartalsberichte von Intercontinental Exchange, Kellogg und Allergan von Interesse sein.

Ausblick DAX

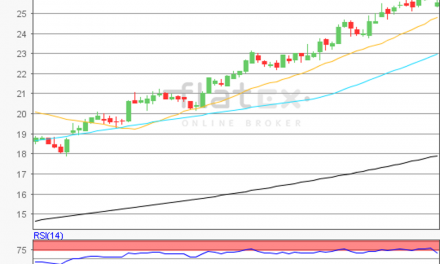

n der Region Asien-Pazifik überwiegen am Morgen die Verluste. Besonders in Südkorea sind die Indizes stärker zurückgefallen. Die US-Futures notieren allesamt im negativen Terrain.Der Deutsche Aktienindex schloss bei 12.181,48 Punkten mit einem Minus von 0,57 Prozent. Zur Ermittlung der nächsten Widerstände und Unterstützungen könnte der Chartverlauf vom letzten Hoch vom 13. Juli bei 12.676,52 Punkten auf das Verlaufstief vom 01. August bei 12.092,38 Punkten von Nutzen sein.

Die Widerständefänden sich nun bei 12.230 Punkten, 12.316 Punkten, 12.384 Punkten und 12.453 Punkten. Auf der Unterseite könnten die Unterstützungen bei 12.092 und 12.091,57 Punkten, sowie darunter bei 11.955 und 11.942 Punkten liegen. Weiter südlich könnten noch die Marken von 11.870 und 11.732 Halt geben.

flatex-select

-

Long: DE000MF1JT22 Morgan Stanley Faktor 2 DAX

-

Short: DE000MF1JU11 Morgan Stanley Faktor 2 DAX

Unsere Webinare auf /www.flatex.de/akademie/webinare/

DISCLAIMER: https://www.flatex.de/online-broker/unterseiten/rechtliches/disclaimer/

{kind=link}